반응형

나스닥이 5% 빠졌다.

이 삐에로가 생각나는 날이다.

비슷한 삐에로가 있는 맥도날드에 대해서 공부해볼려고 한다

회사 소개

- 미국 : 회사 메뉴, 제품, 배달, 디지털 플랫폼

- 국제 운영시장 : 호주, 캐나다, 프랑스, 독일, 이탈리아, 네덜란드, "러시아", 스페인, 영국

- 국제 개발 라이선스시장&기업 : 남미, 아시아 --> 그냥 지역별로 나눈듯

- 디지털 서비스 : 드라이브 스루, 테이크아웃, 배달, 픽업, 매장내 식사

"대표적인 글로벌 패스트푸드 프렌차이즈"라고 요약이 되겠다.

시총 234조

2022년 3월 기준 시가배당수익률은 2.17%이다. 현재 시가배당률은 2.25%

여느 나스닥 그래프와 같이 쭈욱 올랐다가 최근에 조정을 받고 있다.

전망

<찬티의견>

1. 최근 바뀌는 주문 트렌드에 잘 적응중 -> 드라이브 스루, 배달 트렌드를 잘 따라가고 있다.

2. 기술투자, 로열티 프로그램 출시

3. 투입비용 인플레이션과 풀 서비스 부문의 장기간의 회복 -> 최근 인플레이션을 보면 가까운 시일 내에 회복할 것 같진 않다.

<안티의견>

1. 임금 인플레이션이 일어나면 가격 경쟁이 증가하고, 자동화에 투자를 더해야하고, 사람들이 더 저렴한 대체품을 찾아서 좋지 않을 것이다. -> 이게 가장 문제라고 생각.

2. 고객 만족도가 낮아서 브랜드 이미지를 손상시킬 수 있다.

3. 가끔 이상한 짓을 해서 또 브랜드 이미지를 손상시킬 수 있다.

<2022.01.27 투자의견>

- 디지털 전환과 메뉴 혁신에 막대한 투자, 유리한 규모의 경제를 경쟁에 활용중

- 펜데믹 상황에도 불구하고 경영진의 비전이 고무적

- 2015년 턴어라운드를 했지만 고객 만족도는 낮음.

- 시장 수요에 맞춰 로열티 프로그램 출시, 대형 가슴살 치킨 샌드위치, 버거테스트 마케팅 등 잘 하고 있음.

- 속도 성장 계획 : 마케팅 접근 방식, 핵심 메뉴에 대한 약속, 디지털 및 드라이브 스루 세가지에 중점

- 2021년 4분기 주문의 25%가 디지털로 들어옴. 인건비 인플레이션을 디지털화로 어느정도 극복할 수 있어보임.

-모바일 애플리케이션, 충성도 프로그램, 주문 자동화로 새로운 트렌드에 잘 적응하고 있음.

<2022.03.08 애널리스트 노트>

- 우크라이나 러시아 전쟁으로 러시아 점포를 폐쇄함. 그런데 러시아 친노동자적인 법으로 인해 근로자들에게 급여를 계속 주는 중.

- 지정학적 위기로 장기적으로 어떨지는 잘 모르겠고 목표주가 250달러 유지.

- 러시아 부문(회사 매출의 9%, 영업이익의 2-3%)이 날라가는 경우 가치가 1.5% 정도 감소하고 주당 15달러 감소할 수 있음.

- 영문으로 보면, 2022년 EPS가 $1.19 감소할 수 있음. (참고로 MCD 2021년 EPS는 $10.04 이다.)

배당

- 현재 시가배당률은 2.25% (업종 평균 1.89%)

- P/E Ratio 26.29 로 식품 업종 치고는 좀 높아보인다.

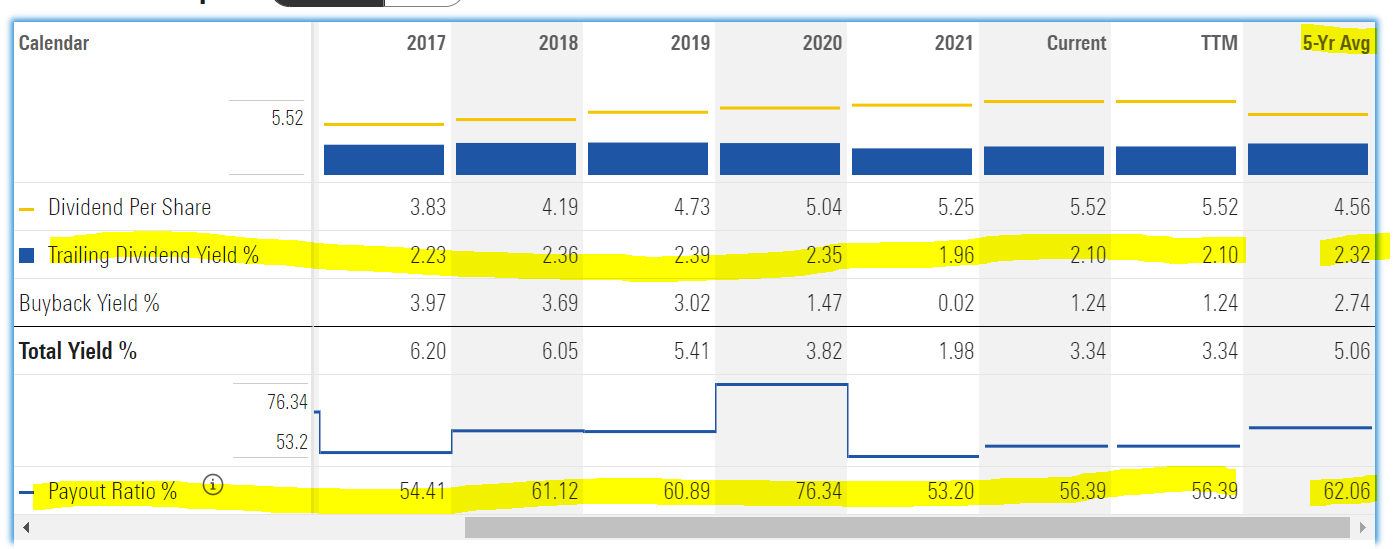

무려 46년간 배당금을 증가시켜왔음. 조금만 있으면 배당왕이 된다.

배당성향은 50.83%로 준수하다.

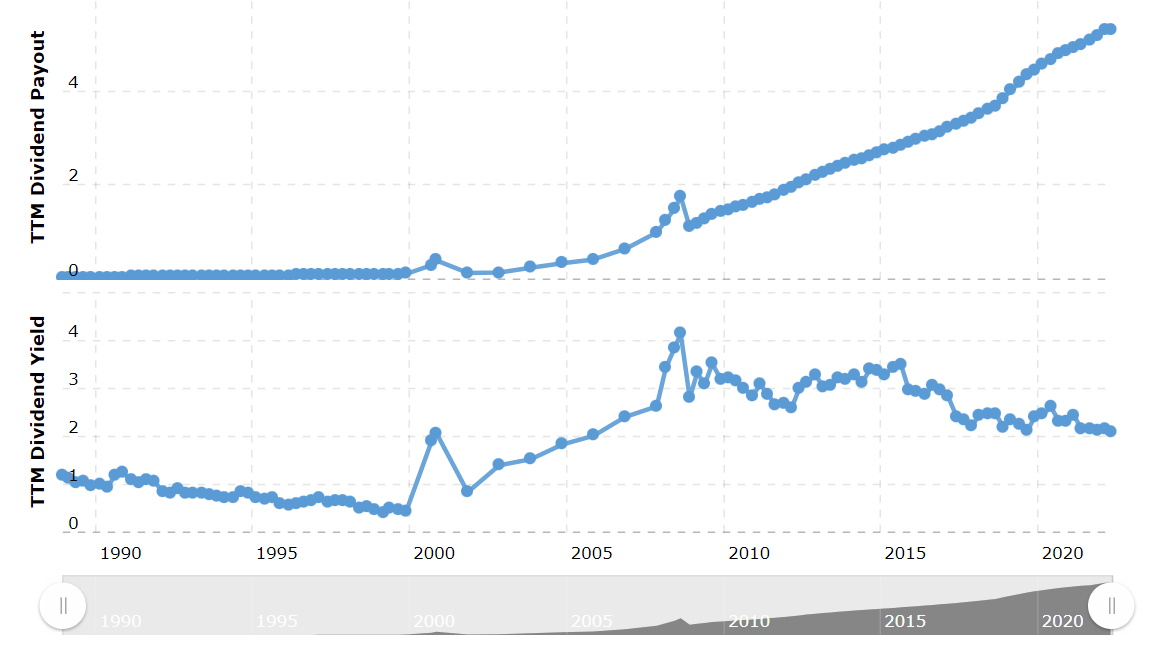

배당금은 당연히 쭈욱 우상향 중이고,

시가 배당률은 0.5%-4.2%를 왔다갔다 한다.

시가배당률로 따지면 주가가 "평균적인 수준으로 평가" 되고 있다고 생각.

다만 2008년 이후로 여느 주식들과 마찬가지로 점점 고평가 되고 있는 추세여서 시가배당률이 낮아지고 있음.

5년 평균 배당수익률은 2.32%로 현재 주가는 5년 평균에 비해 "조금 비싸다" 라고 생각.

2012년부터 현재까지 배당성향은 53%-76% 에서 유지되고 있어 배당은 안정적인 모습을 보여준다.

5년 평균 배당성향은 62%. 앞으로 배당을 성장시킬 여력은 충분해 보인다.

5년 평균 배당성장률 7.85%, 10년 평균 배당성장률 7.38% 나쁘지 않다.

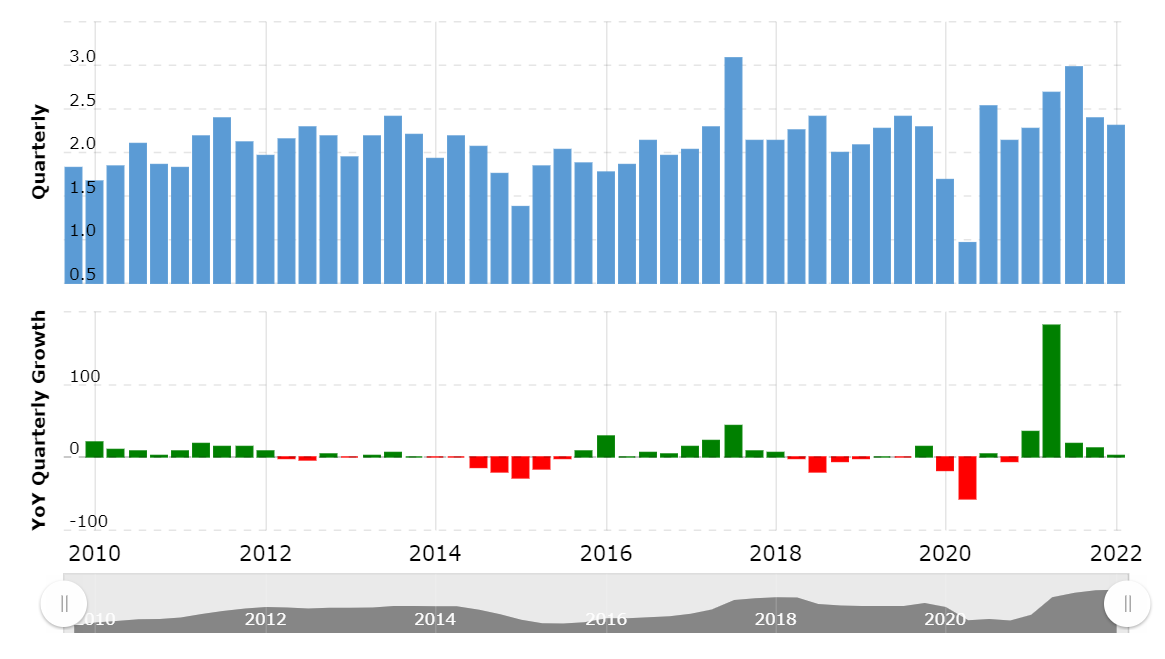

매출은 2010년에 비해 변화가 없거나 더 낮아졌다...

하지만 영업이익은 조금씩 증가중

연간 순이익으로만 따지니 최근에 폭풍 성장했다.

자사주 소각까지 합치면 EPS는 10년간 꾸준하고 빠르게 증가했음.

다만 주가도 함께 높아지면서 PE Ratio도 30에 가까워짐.

주당 잉여현금흐름도 든든하게 증가 중이다.

지금도 우량한 회사이고 앞으로도 배당금을 꾸준히 증가시킬 수 있는 회사라고 생각한다.

하지만 시가배당률, PE Ratio로 봤을 때는 조금 비싸다고 생각.

배당률 3% 가 되면 들어갈만하겠다.

맥도날드 공부 끝.

반응형

'미국 배당성장주 > 임의소비재' 카테고리의 다른 글

| [임의소비재 배당성장주][배당왕] 로우스(Lowe's Companies Inc, LOW) (0) | 2022.07.04 |

|---|